前回、前々回と障がい者育児における保険の話題について触れましたが、わが家ではこれ以前に実は『障害者扶養共済制度(しょうがい共済)』という制度に興味を持って検討した経緯がございます。

今回はこの件について書きたいと思います。

結論からいうと、わが家ではこの制度を使ってのいわゆる”親亡き後”の対策は講じず、民間の収入保障と死亡保障、そして資産運用でカバーすることとしました。しかし、わたし自身この制度を調べてみて検討した経験から、いろいろと学んだことも多かったので念のために記しておきたいと思いました。

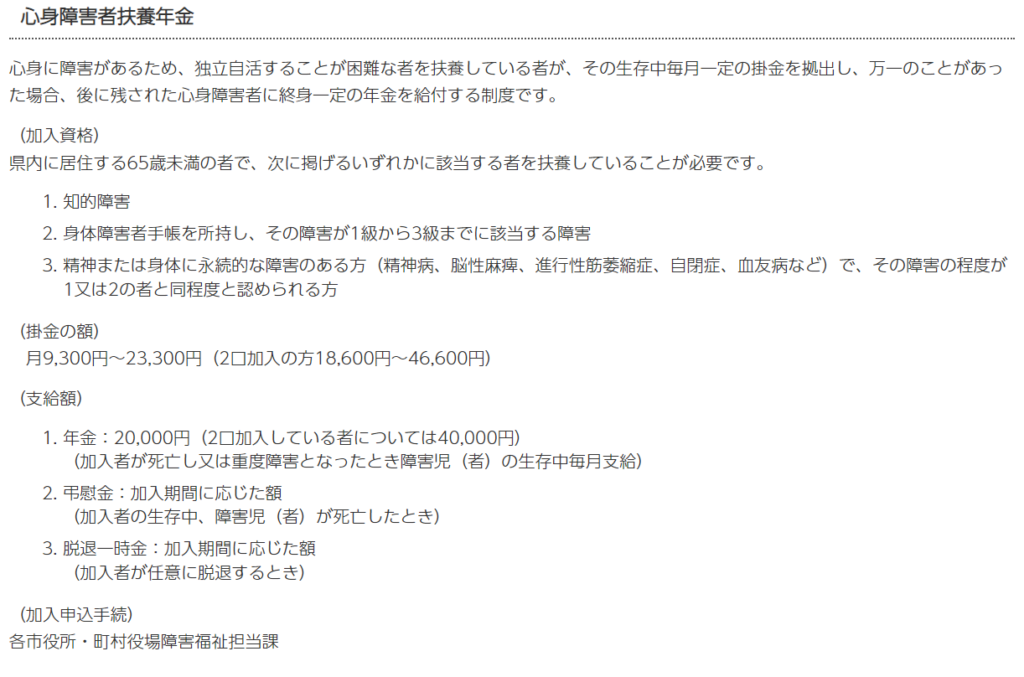

『障害者扶養共済制度(しょうがい共済)』とは

おそらく多くの方が聞いたことのない制度だと思います。もちろん、わたしも全然知りませんでした。

長男くんに自閉症スペクトラムの傾向と軽度の知的障がいがあることがわかって、親亡き後の不安感から「何か対策せねば!」と考え始めたときにネットでたまたま見つけた制度でした。

詳しくは知らないのですが、この制度は各都道府県で呼び名が違う?のでしょうかね。

厚生労働省のHPでは『障害者扶養共済制度(しょうがい共済)』とあり、わたしが住む千葉県では『心身障害者扶養年金』と記載されております。。。

「障害者扶養共済制度」は、障害のある方を育てている保護者が毎月掛金を納めることで、保護者が亡くなった時などに、障害のある方に対し、一定額の年金を一生涯支給するというものです。

厚生労働省HPより

※参考までに制度のごあんない(パンフレット)がありましたので、気になる方はご参照ください。

さて。

仕組みとしてはいわゆる「年金(終身年金)」ですね。

親が子どものために掛け金を出して、親が死亡した際には子どもは自身が亡くなるまでずっと年金を受け取り続けることができるというものです。

受取金額は掛け金の金額(一口か二口の2択ですが)によって異なりますが、一口であれば2万円、二口であれば4万円です。親亡き後、ずっと子どもに一定のお金が支払われ続ける仕組みというのは頼もしい限りです。

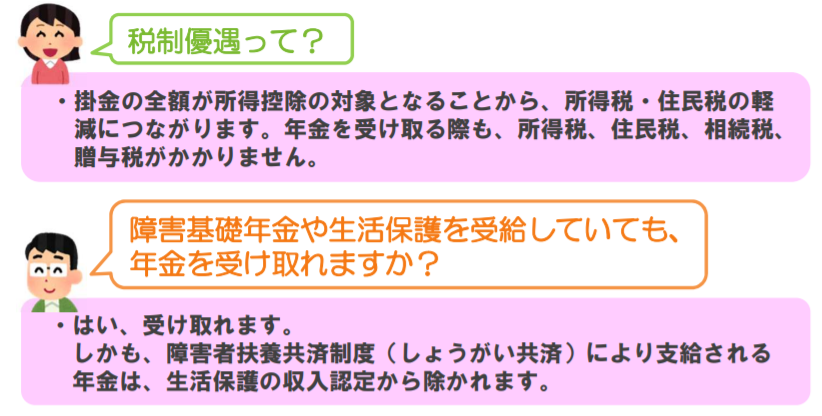

さらに、この制度のメリットとしては、掛け金全額が所得控除の対象になり、所得税や住民税の軽減につながるとのこと。こういった節税対策も兼ねてくれるのはありがたいですね。

さらにさらに、子どもが受け取るこのお金は”収入”に当たらない(?)らしく、仮に子どもが将来生活保護の対象となった場合でも、生活保護からも支給される金額が、当該制度からの給付により減額されるということはないらしいのです。

※恐縮ながら…。わたしも税制の専門家ではないので正確な情報については、行政機関や税理士さんなどにご自身でご確認をお願いしたいと思います。

『あれ?これは意外といいじゃないか!検討の余地ありではないか!』と、当時不安に襲われていたわたしとしては喜んでおりました。

わが家では、この制度の利用検討のために療育手帳の申請・取得をしたくらいです(わが家の場合の加入条件は、療育手帳(上記、加入資格の「1.知的障害」が該当)の取得でした)。

わが家での検討について

さて、もう少し話を分かりやすくするため、具体的なわが家の検討内容を記します。

掛け金と加入期間

まずは掛け金と加入期間についてです。この制度では掛け金の支払期間がいずれかの長い方が適用されます。

・支払期間が20年間

・満65才まで

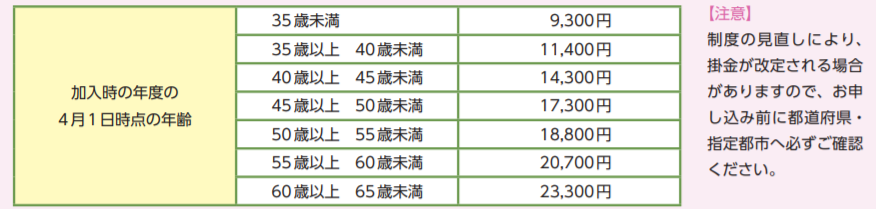

また、掛け金は年齢で決まり、しかも5才刻みで掛け金が上がる仕組みです。

支払い金額と受け取り金額

よって、掛け金と加入期間を考慮すると、なるべくなら加入期間を最短の「20年間」に近づけて、かつ、加入期間の終わり時期を「65才」に近づけるともっともコスパがよさそうです。。。

ということで、「45才(月額17,300円)から20年間」(=合計4,152,000円)がもっともお得になりそうですが、加入期間が1年延びても44才から開始の方が掛け金が小さい効果が大きく「44才(月額14,300円)から21年間」(=合計3,603,600円)となって、45才開始よりもお得です。なるほど。。。

しかし、どうやら掛け金がもっと少ないときから始めた方がお得なようです。

とういうことで…。少し端折る(はしょる)と。。。

「40才(月額14,300円)から25年間」(=合計4,290,000円)よりも「39才(月額11,400円)から26年間」(=合計3,556,800円)までの方がトータルでお得そうです。。。

※ちなみに、「34才(月額9,300円)から31年間」(=合計3,459,600円)もお得そうですが、検討を開始した時点がすでに年齢オーバーだったのでスルーします。。。

というような経緯もあり、当時39才のわたしは「今年度中にどうするか」を決めねばなりませんでした。というか、実はやる気満々でした。ただ、正確にはこの制度を見つけたのが38才の時だったことが不幸中の幸い(?)でした。ちょっと考えて、「あ、39才から始めた方が得やん☆」と即決を踏み留めたことで、その他の手法と比較検討する猶予が生まれたために、結果的に加入しませんでした。。。

さて。

次に掛け口ですが長男くんにより多くお金を残したかったので、わが家では二口分を検討しました。

・掛け金:二口分で月額22,800円の支払いです。つまり、年額では273,600円の支払いです。

・年金給付金:二口分なので親亡き後、毎月4万円の受け取りです。つまり、年額では48万円の受け取りです。

どれくらい長生きすれば元がとれる?

先ほどの「39才開始」のシミュレーションを使うと、39才開始で26年間を二口分で計算すると合計7,113,600円の支払い実績です。これを受け取りの年額48万円で割ると14.82年です。つまり、親亡き後で子どもが約15年以上長生きするとようやくプラスになってくるらしいです。あってますでしょうか??

例えば、わたしが85才(←男性の平均寿命81才よりも4才くらい長生き)で死亡したとすると、そのとき長男くんは50才なので65才までいってトントンです。男性の平均寿命は2020年で81.64才らしいので、長男くんが65才から81才まで生きてくれれば768万円(年48万円×16年間)のプラスです。

わたし自身、85才よりは短命ではないかと思っていますし、一方長男くんの時代はさらに平均寿命が延びている傾向にあります。これらの要素を考えればプラス幅はもっと広がる可能性があります。。。

いろいろと感情論を無視して、単純計算かつ皮算用をしてきましたが、わたしが死んだあとに長男くんの生活に対して月4万円のプラスアルファをもたらすことができるのであれば本望です。。。この制度いいかも。

そして、「もうアレコレ考えずにコレをひたすら毎月支払っていけばとりあえずは、親亡き後の心配事はだいぶ解消できそうだしイイやん」という安心感が欲しかったことも事実です。繰り返しですが、実はやる気満々でした。。。

わが家の結論は『お見送り』

でも、冒頭で申し上げた通りわが家での検討は結果的に”見送り”となりました。見送った理由はいくつかありますが、大きなところでは以下のとおりです。

理由1.民間保険と比較して不利だと思ったから

当該制度の加入を考えるにあたって、念のためその他の死亡保障や収入保障と比較しておこうと保険の窓口的なところに行きました。

もしかすると、月2.2万円程度(年27万円程度)の掛け金を払っていれば、民間の保険でもっと好条件な商品があるのではないかと。

あまり期待せずに、窓口に相談をしにいったのですが、結果としては意外や意外。。。

当該制度は全額控除ができたり、民間保険でまったく同じ条件の商品というものはなかったりで単純な比較はできませんでしたが、わたし自身が入っており前回紹介したFWD生命の収入保障でシミュレーションした結果、収入保障で十分にカバーできそうでした。

あれ??当該制度…要らんかも。。。

…。

…。

『いやいやいやいやいや、コレ要らんやろ!』(ここらへんで冷静になる…。)

※このときの相談時のシミュレーション結果を捨ててしまったので、以下うろ覚えで申し訳ないのです。確か保障期間を85才(最長だったかと)まで設定することができたので、これで比較してみたら、わたしが85才以前での死亡に対してはFWDの方が有利で、86才以降の死亡では当該制度の方が有利だったかと記憶しております。

※その他、いまネットで某保険会社のシミュレーションで、『40才・男性(健康体)』が年間24万円の支払いに近づけて『年払い233,580円の終身払い・終身保障』で計算すると、1200万円の保障となるようです。単純比較はできないかも知れませんが、親の死亡保険による備えでも良さそうですかね。

なお、余談かですが現在わたしが加入しているFWD生命の収入保障は「死亡時月10万円、65才払込・65才の保障期間/保険料:年3万円程度」です。

理由2.制度の改悪の可能性を心配した

さきほど「やる気満々」と申し上げましたが、ちょっとだけ気になっていたことはあったんです。。。

それが、当該制度の改悪リスクでした。

こればかりは「先のことはよく分からん」ですが、どうしても懸念が払しょくできなかったです。

国がやっている制度だから安心、と思えるほど心が清らかでもないので。。。

実際にこの制度って以前に掛け金が引き上げられているんです…。このとき掛け金が約60%上がっています。(心身障害者扶養保険共済制度の改正(平成20年4月1日)について)

この点については市役所に相談にいった際にも、ご担当の職員の方から「制度見直しがあり得る」旨、ちゃんと説明がありましたし、先述のパンフレットにもしっかりと明記されております。ううう、不安。

不安と言えば、実はこのとき 問い合わせ先である市役所に話を聞きにいった際にも制度改悪を臭わせる予兆があったんです…。(ただし、これはわたしが勝手に感じたことです)

まず市役所の担当者の方に、「ちなみに、これって市内でどれくらいの方が加入されているですか?」と質問したところ、具体的な数字は教えてもらえませんでしたが、なんと「数名程度」との回答でした…。

危うい…。危ういぞ。。。

この制度は加入者の掛け金で維持されているんですよね…。大丈夫でしょうか。。。わたしが住む千葉県の某市は、数十万人規模なのに「数人程度」とは…。

さらに思い返せば、その職員の方が登場する前から予兆は始まっていたような…。

市役所の窓口確認の段階で、「え?コレなに?」感が満載で結構待たされたし、説明用のパンフレットも「あー、あったあった。最後の一部が残ってた。」なんて会話がなされていたんです。少なくともよく問い合わせを受ける制度ではないようです。。。

※でも、当時のわたしは「この制度は障がい者を対象にした制度だから、確かに絶対数としては少ないかもな」くらいな印象だったかも。。。

…。

さて。話を続けると…。

この改悪リスクが厄介な点は、途中解約のリスクにつながっています。

この制度の明らかな難点は、途中解約におけるダメージが大きいことです。いわゆる解約返戻金が微々たるものなのです。。。これは確かにつらい…。

当該制度を途中解約(脱退)をした場合には、一応以下の脱退一時金が支払われるようです。加入期間の長短にもよりますが、残念ながらほぼお金が返ってこないと思っていた方がよいですね。

つまり、加入したらやり続けるしかない…制度かも知れません。やる気満々の当時の自分としては、「途中でやめるはずない!」という謎の心境でしたので冷静さを欠いていましたね。。。

※なお、これは想像もしたくないですが、子どもの方が先に亡くなってしまった場合には同じく微々たる『弔慰金』が支給されます。

(理由3.資産運用による準備の方が効果的か)

この理由については、当時の判断として十分に考慮できていたわけではないのでカッコ付です。。。

いまから考えると『月 22,800円あるなら、S&P500に連動したインデックス投資で毎月積立をした方がよさそう 』ってなるのですが、当時はまだまだ未熟でした。。。

先の制度を利用して備えるのではなく、自分で積立投資をして備えるというパターンです。元金保証ではないというリスクはありますが、先のシミュレーションに合わせると運用期間が26年なので、それだけの長期期であれば十分に安定的なリターンが見込めると思います。

以下、金融庁HPの資産運用シミュレーションの結果です。なお、26年間の積立元本は約711万円(月2.28万円×12か月×26年間)です。

- 毎月2.28万円を積み立てて年利3%、26年間運用して→約1075万円(積立元本・約711万円)・・・①(パパ65才、長男くん30才)

- 毎月2.28万円を積み立てて年利5%、26年間運用して→約1455万円(積立元本・約711万円)・・・②(パパ65才、長男くん30才)

- 毎月2.28万円を積み立てて年利7%、26年間運用して→約2008万円(積立元本・約711万円)・・・③ (パパ65才、長男くん30才)

これら上記①~③の結果から、もう少し安全な運用利回り(年利2%)で運用を掛けながら毎月4万円ずつ取り崩していくとすると。。。

以下、大和アセットマネジメントの人生100年時代シミュレーションの結果です。

- ①のパターン(1075万円を年利2%で毎月4万円取り崩して)→29年9か月まで受け取り可能(なお、年利0%で取り崩した場合は22年5か月の受け取り可能)

- ②のパターン(1455万円を年利2%で毎月4万円取り崩して)→46年8か月まで受け取り可能(なお、年利0%で取り崩した場合は30年4か月の受け取り可能)

- ③のパターン(2008万円を年利2%で毎月4万円取り崩して)→※60年経っても資産は減らずむしろ増加(なお、年利0%で取り崩した場合は41年10ヶ月の受け取り可能)

このシミュレーションでは、運用コストや税金、インフレ等を省略しています。また、取り崩し時期での暴落リスクも考慮していません。そのため、これらのコストやリスクを十分に考えて行う必要があります。

しかし、「②のパターン」は過去の実績からすれば十分に検討できるシミュレーションであり、「パパ65才、長男くん30才 」からすぐに取り崩しを始めたとしても、「46年8か月」という約半世紀にも渡る資産の取り崩しが可能となります。

※ただし、30才の長男くんの「46年8か月」後はまだ「76才」であるのでその点は不安ではあります。なので、実際には取り崩し開始時期は長男くんが40才からスタートできればより安全な計画かも知れません。しかも、10年繰り下げることで運用期間が延びる(=資産の増加が期待できる)というメリットもあります。

先の制度と積立投資による資産運用との単純比較はできない、とのご批判もあるかも知れませんが、この制度自体も加入者からの掛け金をもとにした運用を裏で行っているわけなので、それなら個人による運用との比較と考えてもよいのではないのでしょうか。。。いまは低コストで優良な投資信託もありますので、大きな資産額がなくとも個人でも十分な運用が可能だと思います。この考えではダメですかね。。。個人的にはいいと思うのですが…。

その他、当該制度は年金なので、パパが短期間で死亡した場合には個人での運用の方が不利になりますね。。。そのときはいろいろと悲しいですが、確かにそうですね。しかし、「長生きしたうえで比較するとどうなるか」という観点であれば、『長期・積立・分散』の利点を活かして積立投資の資産運用の方が有利になると思われます。

※そんなに都合よく利回りが出ないのでは、というご批判については…。いやいやいや、26年間の超長期であれば5%前後は十二分にいくでしょう。。。最終年度あたりで暴落がきたらどうするのか、という批判については…まぁ確かにそのリスクはあると認めまする。

※また、これは余談であり、自分でシミュレーションしておきながら何なのですが…。ここまでのシミュレーションは、物価の上昇率等を考慮せず、現在の価格で単純計算しているところはツッコミどころがあります。例えば、政府が目指す2%程度のインフレを達成し続けて、26年後に長男くんが受け取る「40,000円」って、現在価値に割り戻すと「23,903円」に相当するようです(現在価値(PV)の計算より)。結構、目減りする感じですね。(もちろん、世の中が2%のインフレしている場合には資産運用における利回りの上振れが期待できますね)

まとめ

ここまでの話をまとめますと。

障がい者を育てる親のために『障害者扶養共済制度(しょうがい共済)』という制度があり、最初はいいかも~と思っていたものの結果的に、わが家では加入せずという判断をしました。

ということで、わが家では死亡保障と収入保障でカバーしつつ、ジュニアNISAの枠を活用した投資信託の積立投資で対応していきます(いま現在も実行中です)。

ただし、ここまでの話はあくまでもわが家のケースであり、わたし個人による比較検討を経ての考えになります(無理に投資を勧める意図もございませんので)。もしかすると、わたし自身もこの制度自体のメリット・デメリットを見誤っている可能性もありますし、判断にある種のバイアス(偏見)が掛かってしまっている可能性も否めません。ついては、当該制度にご興味を持たれた方は各自にてご検討・ご判断をされることを強く推奨いたします。

※最後に保険を掛けるような言い方をしており申し訳ございません。念のためではございますが、すでにこの制度にご加入されている方を批判する意図はまったくございませんので、その点を申し添えさせていただきます。制度の改悪が起きないことを願うばかりです。

わたし自身、ネットや行政の情報を調べてここまで至りましたが、いろいろと調べていく過程で大変勉強になりました。もし、何かのきっかけでこのブログのこのページにたどり着かれた方にとって少しでも役に立つような情報であれば嬉しい限りです。

■2022年8月追記

このブログを書いた2022年1月から新たに「しょうがい共済」について検討すべき事項が加わったので、以下にリンクを追記させてもらいます。この時点ではわが家ではお見送りであった「しょうがい共済」も、以下のブログ内容を考慮すると加入に向けた再検討もアリかも知れません。結論が出ていない中での追記となりますが、少しでも参考になればと思います。

■2023年5月追記

前回の追記から改めて「しょうがい共済」について分かった情報があるので補足します。

「しょうがい共済」を調べるにあたって、以下の本を読まれることをおススメします。

「しょうがい共済」について知っておくべきことがほぼ網羅されていると思います。

前回の追記以降に、この本の存在を知り、kindleで購入しました(kindle unlimitedなら0円対象のようです)。この段階である程度調べ尽くしていたと思ってはいたのですが、それでも新たな情報が得られました。読んでよかったです。

本当に「しょうがい共済」を加入をされるのであれば、加入前に一度この本を読んで損はないと思いますし、今後少なくとも20年以上に渡ってウン百万円の保険料を支払うことを考えればコスパの観点でも読んだ方がいいと思います。

そんなに長文ではないのですぐに読めると思います。

◎障害者扶養共済 障害者家族サポートT Kindle版/前園進也 (著) 形式: Kindle版

・著者は障がい者家族のために情報発信をしてくれている弁護士の前園氏です。以前にブログでも氏のYouTubeチャンネル(障がい児育児に係る情報取集について…で思うこと。)を紹介しております。

・なお、著者は「しょうがい共済」には加入済みであり、「しょうがい共済」を有益な制度であるとの思いからこの本を執筆されています。良くも悪くも?おススメされる立場でのバイアスが掛かっている点についてはご留意ください。

・わたしが新たに理解できた点で大きかったことは、お見送り理由の2の「制度改悪」について、仮に制度が改悪になって加入中に保険料が上がったとしても、すでに継続している分については保険料はそのままということらしいです。この点は認識が曖昧(あいまい)だったので助かりました。

・ということは、先に加入している分については今後保険料が上がっても関係ないということになります(つまり、保険料UP以降の新規加入分や2口目の追加加入分については、改悪された保険料になるということです)。

・と…ということは、、、平成20年度以前の加入者は以前の“格安”な保険料のままってことですか…?お宝保険ですね。。。ただ、保険料を上げるということは、現在の保険料収入による制度維持が苦しいということですから、実際に保険料UPの改悪がなされた場合には制度自体が大丈夫かということに不安が出てきますね。

・繰り返しますが、制度の改悪が起きないことをわたしも願っております。。。ただ、改悪が起きうることは想定しておいた方がよいと思います。

コメント