前回(障がい児育児の二本柱…で思うこと。【前編】)からの続きです。

わが家の資産運用についてのお話しです。ただ、毎度お伝えしておりますが、これはあくまでもわが家でのケースのお話しなので参考程度にご覧いただければと思っています。

ただ、わが家の個別事情に偏った事例紹介にはなりますが、「何をどのように考えたらよいのか?」「何から始めればよいのか?」についての一助になるかも知れません。

まずはじめに、いくらを目標とするのか?

まずはじめに考えるべきは「長男くんのためにいくらのお金が必要となるか?」です。特に親亡き後にいくらのお金があれば何とかなりそうかをとにかく知りかったです。

長男くんに軽度の知的障がいと自閉症スペクトラムの傾向があると分かったときに、正直不安で不安で仕方がなかったです。同じような境遇にある親御さんたちも同じような不安感に襲われたのではないでしょうか。

自分たち(パパやママ)が生きている間は何とかなるかもしれないけど、その後は…(涙)。何度もそんな悲観的な思考にハマり込んでしまいました。。。小生がぶち当たった最大の不安感が「パパやママが居なくなった後、この子は大丈夫だろうか…」です。

※もちろん、長女ちゃんも今後、障がいがないからといって大丈夫だという保証はないです。それは分かってはいるのですが、やっぱり長男くんの方が心配です。

だからこそ、今できることは何かと考え、せめて親亡き後金銭的な苦労がないようにがんばろうと思いました。ただし、ここでも長男くんに障がいがある中で、親亡き後のお金の管理はどうするのかなどの不安は尽きません。でも、それは管理すべきお金があってこそ初めて生まれる不安なので、そこはいったん置いておいてまずはお金を残すことに注力しようと家計改善と資産運用に取り組みました。

人間、不安があるときには、目の前に何かやるべきことが見つかると少しはその不安が和らぐものです(少なくとも小生ではそうでした)。

さて。

いくらあれば大丈夫なのか問題です。

これは、結構難しい問いでした。いくらあっても不安なものは不安です。でも、いくらぐらいあれば何とかなるのだろうかという目安をとにかく知りたかったです。それが分かれば、それに向けて今はとにかく進むだけですから。

わが家での今時点の目標について先に申し上げると、親亡き後に

◎『月10万円のキャッシュフロー』が生み出せるほどの金融資産を築く

です。

なぜこの金額に至ったかについては、少し長くなるのでまた別の機会に詳しく説明したいと思うのですが、もう少し分解して分かりやすい目安を示すと、

◎いまからの5年間は毎月10万円(年間で120万円)の投資信託を積み立てていく

ということを目指しています。そして現在実行中です。

そして、次の5年間では毎月5万円(年間で60万円)の投資信託を積み立てていく予定です。ここまでの積立元本(純粋に自分が積み立てた金額)は900万円になり、これをこのまま30年間、運用したまま寝かせておくと、親亡き後(親85才、長男くん45才くらい)の長男くんが3800万円~4800万円程度になっている想定です。これを、長男くんが毎月10万円ずつ取り崩していくというイメージです。

現在、小生は40才ですから、これからの45年間という“時間”を味方につけて超長期の運用計画を企て(くわだて)ています。

日本人の資産運用と言えば貯金が主流ですが、貯金のみでの設計は無理です。。。やっぱり、ある程度リスクをとって投資信託のような商品で資産運用をしていかないとそんな大金を準備できないと思っています。45年間にもおよぶ長期の運用は投資信託との相性もよいと考えます。

※投資先は以前にも紹介したS&P500連動の『eMAXIS Slim 米国株式(S&P500)』の投資信託を主力とします。運用利回りは4~5%を想定してます。取り崩しのフェーズでは、投資先のポートフォリオ(投資先商品の組み合わせのこと)を安全なものに組み換え、利回り2%程度に抑えていくことを想定しています。ただし、このシミュレーションもインフレリスクや為替リスクなどもいろいろと不安要素は依然として抱えていることは認識してます。

※金額は概算であることと、これはあくまでも今時点での試算であり、かつ、わが家のケースであるということを繰り返しですが申し上げておきます。

この目標金額の算定というのは、本当に難しいです。なぜなら障がい者福祉の知識も乏しく、どのように考えていけばよいのか分からないからです。お金を残せるだけ残せるのであれば、そこに越したことはないのですが現実的な問題もあります。わが家もそんなに余裕ないし…(涙)。

ということで、まずはこの5年間はがんばって毎月10万円の積み立てを目標にしています。

各ご家庭のご事情で目標金額は変わってくるのは当然だと思います。目標金額によって、とるべき戦略は変わってくると思います。でも、目標が決まってからでないと動き出せないというのは少しもったいないと思います。

まずは取り組めるところから手をつけるべきです。やれることはたくさんあります。とりあえずは、残せるお金を最大化させるということで走り出してよいと思います。実際にわが家もそうでしたし。

※目標金額については、わが家では障がい者福祉の知識に詳しいFPさんの力を借りて計算することができました。これが正解だと言える数字ではないかも知れませんが、なんとなくの目安が見つかったことはよかったです。これはまたの機会に…。

ステップ1:現状認識が大事

現状の認識は大事です。現在のスタート地点が分かっていないと作戦が立てられません。そして、次に目標が大事なのですがそれは先ほどの申し上げたとおり算出が難しいところもあるので後回しでもOKです。ということで、現状の家計管理から始めます。

- 今の時点でいくらの資産があるのか?

- 何にいくらのお金を使っているのか?

- 無駄なものはないか?

などを調べることからなのですが、今までもある程度は皆さんもやっていらっしゃると思います。まったく無計画にお金を管理しているというご家庭は逆に少ないのではと思います。

ここでいう現状認識というのは、もっと精緻(せいち)に調べるということです。

正直めんどくさいです。でも、これはやった方がいいです。

家計管理のおススメのアプリ

小生自身のやり方としては、家計簿のようなものを使って管理をしていたわけではなく、紙やスマホのメモ機能で書き出したりしていました。いまはマネーフォワードさんの「マネーフォワード ME」に登録して管理しています。これはおススメです。無料でも十分な機能が使えます。こういう便利ツールがあるんですね。。。学校で教えといて欲しかった…。

コツコツとアプリと銀行口座やクレジットカードを連携させていき、収入と支出をチェックしていきます。支出の各項目についてみていけば何にいくら使っているかがだんだんと見えてきます。電気・ガス・水道・通信・ローン・教育費など月々の多少の変動がありつつも家庭内の相場が掴めます。

FPを利用した家計診断もおススメ。ただし、注意事項あり。

もう一つのおススメは、FPの家計診断を受けてみることです。ちゃんとしたFPの診断では、いろいろと家計の支出や貯金額などについてヒアリングを受けることになるので体系立てて調べることができます。

保険会社や銀行、不動産会社などのつながりで無料のFP診断もやっています。有料で独立系のFP診断をやってくれるサービスもありますが、無料でも十分な効果は得られます。

ただし、ここで一番重要なことは、無料のFP診断は、例えば保険会社が保険商品を売るために無料で提供しているものである、ということです。今後また書いていくことになると思いますが、多くの場合保険は必要最低限である方がいいです。リベ大の両学長曰はく、必要なのは「子どもが小さい時の掛け捨ての死亡保障、自動車保険(車両保障除く)、火災保険」のみです。目安は全部で月々5000円程度、多くて1万円程度とのことです。小生も概ね(おおむね)同意です。

日本人は保険を掛け過ぎです。と言いながら実際に小生も昔めちゃくちゃ保険掛けていました。その時はその時で必要だと思えて買っていたのですが、今となってはもったいなかったかなと反省。。。特に資産運用系の外貨建て保険を持っていました(正確にはいまも払い済みにして持っています)が、それも最初から投資信託でやっていればよかったと思っています。当時は知らなかったんです。。。学校で教えといてくれればよかったのに…。

ということで何を言いたいかというと、FP診断は活用しても保険屋さんで紹介される保険や、銀行窓口で紹介される金融商品や、不動産屋さんに紹介される新築戸建てなんかを買ってはいけないということです。FP診断の後、どうしても必要だと判断したのなら止めませんがご注意くださいということです。

「買う気もないのに無料で申し訳ないわ」という心清き方は、有料でのFP診断をおススメします。有料でも今後の家計改善に役立つのあれば十分にも元がとれると思います。

小生自身、おそらく3回くらいFP診断やってますが、1回目、2回目の保険屋さんによる家計診断はあまり意味がなかったです。いまのような切実な家計診断ニーズがなかったことも要因でしょうが、ヒアリングが雑でした。。。大雑把(おおざっぱ)過ぎて意味がなかったです。

ここで正直に告白すると1回目の保険屋さんのFP診断では、そこで保険を買っています。反省しています。無知でした。。。

ステップ2:現状認識からの改善アクション

家計診断で大事なのは調べること自体ではなく、その結果をどう活用するのか、です。ただし、調べてみないと分からないのでまずは洗いざらい調べてくださいね。意外なところにお金があったりするかもです。。。

わが家のケースではありますが、この診断から活用できたことを紹介します。

(活用例その1)わが家全体で現金比率が高めだった…

以前から株式投資などをちょこちょことやっていた実績はあったのですが、趣味程度でした。例えば、売るに売れない含み損を抱えたままの塩漬け銘柄、株式優待目的だからまぁいいやととりあえず保持していた銘柄などなど。。。金額としてはさほど大きくなく100万円以下程度です。ほんと興味本位でした。

その他、払い終えていたドル建ての運用保険商品などもありましたが、調べてみて分かったことは、わが家のお金の多くは現金で貯金として銀行に眠ってました。そんなこと調べなくても分かりそうな気もしますが、ある程度銀行の残高が貯まったら、何となく新生銀行(わが家のメインバンク)の2週間定期に移すということをやっていたという結果です。

お金が眠っていてくれたこと自体はありがたき幸せなのですが、本当に単純に貯めていましただけでした。いつか住宅ローンの繰り上げ返済に使うのかなくらいの認識でした。

ということで、生活防衛資金(※)のお金以外は余剰資金ということで投資に回すことにしました。投資資金の確保です。

ちなみに上述の塩漬け銘柄などもちゃんと損切りして投資資金に回すことにしました。

※生活防衛資金とは…。各ご家庭によりますが、月々の生活資金(家賃とか水道光熱費とか食費とかの合計)の6か月~1年間分くらいの金額のことを指すようです。例えば、ひと月の生活費として毎月30万円の支出が掛かっているのなら、180万円~360万円くらいの金額が目安でしょうか。いま職を失っても、半年から1年は何とかやっていけるためのお金のことです。

(活用例その2)代替可能なものは、費用対効果を考えてより安価なもので代替する

例えば、スマホでも格安SIMに切り替えるというのが王道ですね。わが家ではもともとIIJ(インターネットイニシアティブの格安SIMです。これもおススメですよ)を使っていたので対応済みだったのですが、電力は最近替えました。めんどくさがって手を付けていませんでしたが、早くやってれば良かった公文式です。。。

その他、安価にはなっていませんが、わが家では家事の軽減を目的として、生協さんの「コープデリ」を使ってます。料理はママの担当になるので、ママの要望で採用となりました。他社のミールキットを使っていた時期もありましたが、生協さんのコープデリは美味しいのでおススメですよ。食費単体での支出は増えたかも知れませんが費用対効果は高いと思います。買い物に行く回数も減りましたし、以前よりも健康的なメニューになりましたし、何より美味しくなったのはよかったです。

(活用例その3)『長男くんの将来への投資と比較して』というモノサシができた

これは意外でしたが、家計診断を通じて、夫婦間で家計についての認識あわせができたことは大きな成果でした。わが家では小生が家計管理の担当となっていますが、何にいくらかかっているのかということをちゃんと理解する機会となったのはよかったです。クレジットカード払いであったり、相手任せになっていたりすると意外に分かりづらかったようです。

しかも、月々の収支の中でやり繰りが回っていれば、何となく良さそうにも思えていました。

お金に関しての認識合わせを行うことで収支改善を目指すというよりは、今後どうしていくかという話し合いの土台ができたイメージです。

上述しましたが、無駄な支出というのはお互いの認識の中でさほどないものだと思っています。よほどの浪費家でない限り、明らかに無駄だと分かっていてお金を使っていることってそんなにない、ということです。要は、無駄はないんだけれども、優先順位をどうするのかという話だと思います。

コンビニにいってちょっとした買い物をする、っていうのも確かに無駄に思えるかもしれませんが、でもその時は必要なんだと思います。個人的な意見として、ギリギリに切り詰めるということは逆にストレスになるので、ある程度なら許容してよいと思っています。

なので、お昼の外食もお弁当に切り替えるということはわが家ではやっていません。パパのお弁当を作る手間を考えるとそうなりました。パパとしても、せっかくのお昼は会社の中ではなく外に行きたい…。

さて。

お金の認識合わせができた、と先ほどお話ししましたが、わが家ではさらに一段階上の共通認識が生まれました。これはさらによかったです。

『長男くんの将来への投資と比較して』というモノサシです。

いまここでお金を使ってしまうのではなく、子どもの将来のために投資に回した方がよいのではないかという考えが導入されたのです。

普段でも教育資金などはその考えに近いでしょうかね。子どものためであれば、すべてに優先されて然る(しかる)べきなのかも知れませんが、なかなか難しいものです。うまくやり繰りしなくてはなりません。

わが家の場合には長男くんのために一般家庭よりもシビアに計算しなくてはならないと考えました。回せるものは投資に回す、です。

※わが家では、(ここでお金を使わずに)長男くんのために投資信託を買った方がよいのではという具体的な会話がなされています。。。

この考えのもと、少し踏み込んで検討したものがあります。

車です。

いまは保育園の送り迎えで平日は毎日使っているので手放せませんが、小学生に上がって平日使用がなくなれば、車の所有はやめようという決断をしています。駐車場代やガソリン代、保険・車検代など考えれば月2万円くらいの支出になっています。買い換えればなおさら出費が掛かります。

カーシェアでもいいかなぁという議論はあったものの、やっぱり便利だよねということで今に至ってますが、先ほどのモノサシができたからこそ、踏み込んで再検討することができました。現実的に手放すかどうかは今後の状況次第ですが、議論できたこと自体に価値ありです。カーシェアの普及も目覚ましいので本当に手放すことができるかも知れません。

その他いろいろとありますが、一つ一つに濃淡はありつつも見直せるものは見直して、削れるものは削って投資資金を捻出(ねんしゅつ)しております。

ステップ3:積立開始

わが家の家計状況や投資状況を説明しておかないと参考にならないかもですね。

具体的にはいつかどこかで書きたいと思いますが、簡単に申し上げると、わが家では月々の収支はトントンでやり繰りし、夏・冬の賞与についてはそのまま投資に回すという方針です。つまり、毎月の給与は月ごとに0円になってもよいが、ボーナスだけは手を付けずにそのまま投資信託を買う資金とする、です。

何はともあれ、子ども名義の証券口座を…

子ども名義の銀行口座はもう持っていらっしゃると思います。それと同じように証券口座も開いてください。

SBI証券でよいです。親がSBI証券の口座を持っていないと開けないはずなので、これを機に親御さんも開いてください(小生はSBI証券派ですが楽天証券でもよいです)。

そして今であれば、「ジュニアNISA」の口座を活用してください。わが家ではフルに活用しています。

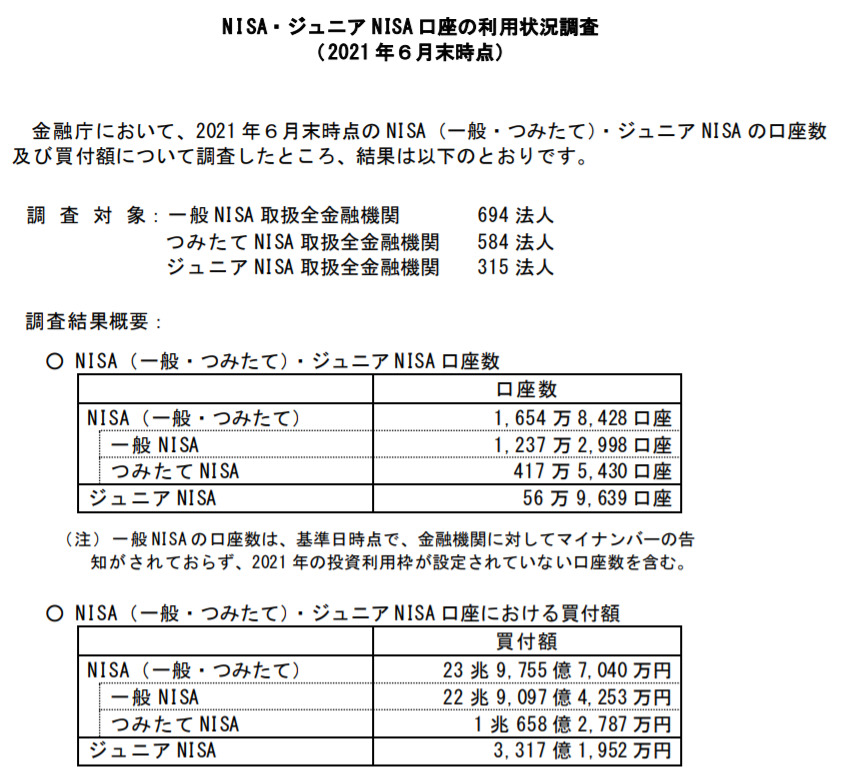

みなさん、ジュニアNISAは2023年までの制度なので、2021年分の「80万円」の投資枠は2021年12月まででなくなってしまいますよ!急いでジュニアNISA口座を開設してください。

とは言ってみたものの、ジュニアNISAの口座開設数って57万件くらいしかないので、通常のNISA(一般・積立)と比べると少ないですよね。。。桁が違う。。。まぁ少ないから、2023年で打ち切りになってしまうのですが。。。ご興味があればすぐにでも開設して、今年に限っては毎月の定期買い付けをすっ飛ばして、すぐにでも80万円分を積み立ててよいのではないでしょうか。。。

なお、ジュニアNISAを使えば非課税枠が、2021年、2022年、2023年でそれぞれ80万円分あるので合計で240万円分用意されていることになります。

わが家はがんばってフルで活用して、長男くんのお金をジュニアNISAで積み立てていく戦略です。

先ほど、気軽に証券口座を開いてください、と申し上げました。

が、小生も子どもたち2人分の証券口座開設の手続きをしたので分かるのですが、結構めんどくさいんですよね。。。学校で教えといて欲しかったシリーズに加えておきます。ちなみに、ママの分も小生が全面的にサポートしました。。。ママひとりだと無理だったと思います。

いい加減、長くなり過ぎたので今回はここで終了とします。

まずは、家計を見直して、投資に回すお金を捻出して、捻出したお金を子どものジュニアNISAで『長期・積立・分散』の方針のもと投資信託に積み立ていけばOKです。わが家では、ジュニアNISAの枠を超えてもう少し多めに積み立てています。非課税枠ではなく課税枠であることを承知しておりますが、可能であれば年間120万円程度を積み立ていきたいと思っています。それだけのお金を捻出するというのも、とても大変ですが、やるしかないですね。。。

コメント