横断歩道を渡るとき、こう言われました。

『右みて、左みて、そして最後にもう一回、右みて渡る』

たとえ歩行者優先の横断歩道であったとしても、交通安全のため、それくらい慎重を期して渡るものであると。

資産運用においても同じような合言葉があります。

資産運用といっても、ここでは投資についてを取り上げますが、それが『長期・積立・分散』です。

あれー?こんな言葉は義務教育で聞いたことがないなー、耳慣れない言葉だなー。という方は、投資初心者である可能性が高いです。

ここからしっかりと学んで、自らの資産運用に活用していきましょう。

あれー?

横断歩道で渡る際、なんで最後にもう一回右を見るんだろー。という方は、横断歩道初心者である可能性が高いです。

ここからしっかりと学んで、自らの交通安全に活用していきましょう。

もう一度、右をみる理由は、左をみている間に右から自動車がやってくるかも知れないからです。

あれー?

そうだとしたら、最後の右をみている間に左から自動車がやってくる可能性がありますよね?という方は、横断歩道中級者です。

そうです。その疑問は然り(しかり)です。

安全に横断歩道を渡ろうと思えば、もう一度左をみて確認した方がよいですね。

でも、そう何度も右みて左みて右みて左みて、さらに右みて左みて…とやっていては、横断歩道を渡れません。

もうええやろ、もう十分やろ、という塩梅(あんばい)を感じつつ、これからの自らの交通安全に活用していきましょう。

それに、標語的に『右みて左みて右』くらいがちょうどいいでしょう。

あれー?

最後にもう一度右を見る、というのは、日本の交通ルールが左側車線(車は左側を走る)だからじゃないんでしょうか?という方は横断歩道上級者です。もう、小生は知りません。きっと、そこまで考える貴殿(あなた)は絶対に安全とまでは言い切れませんが、たぶん大丈夫です。横断歩道という人生をこれからも歩んでください。

※横断歩道で立ち止まる歩行者にとって、まず自分に近い方の車線(車は自分にとって右側からやってくる)を確認し、そして、次に遠い方の車線(車は自分にとって左側からやってくる)を確認し、最後にもう一度近い方の車線を確認するという流れを意味した標語が『右みて左みて右』を意図していたのではなかろうか。。。信じるか信じないかは…。

さて。

恒例の余談が入ったところで、『長期・積立・分散』の件です。

長期

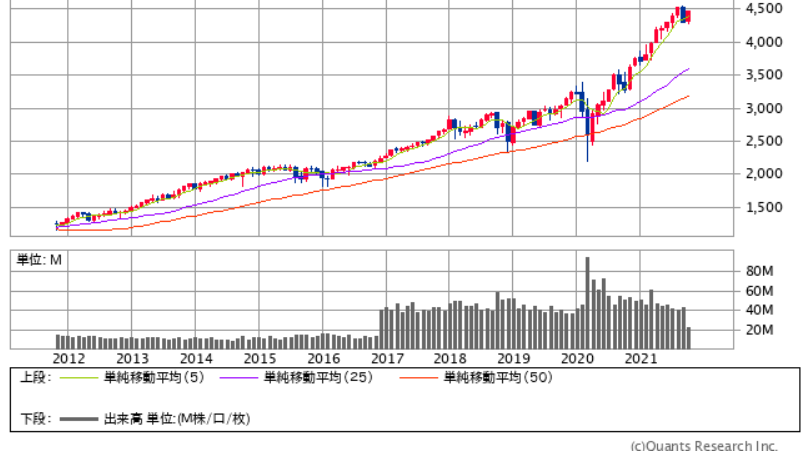

言わずもがな、なのですが、前回(世の中に絶対は無いけど、やっぱりインデックス投資なんじゃないかな…について思うこと。)オススメした「S&P500」指数のグラフをみると明らかななのですが、長期的にみれば基本的に右肩上がりなのです。もちろん、短期的には凸凹していますし、○○ショックのような暴落時にはびっくりするくらい下げます。最近ではコロナショック(2020年)やリーマンショック(2008年)なんかもありましたね。大げさでなく、今まで積み上げた資産が半分くらいに減ってしまうこともあります。

でも、そんな暴落を経て(もっと言うと戦争なんかの世界的大事変を乗り越えて)、なんやかんやで右肩上がりで伸びています。

短期では勝つのが難しいかも知れませんが、長期でみれば右肩上がりになっているものに乗っかっていれば勝てそうな気がします。

※もちろん、これは過去から現在までのところで右肩上がりであった、ということであって、現在から未来に向けて右肩上がりであるということを保証しているものではありません。ただ、今後も右肩上がりで大丈夫なんじゃないかなーと思わせてくれるくらいの実力を、過去の実績は見せてくれているんじゃないかなーと思ったりします。

ここで言っている「長期」というのは、数か月や数年レベルでのスパンではなく、10年とか20年とかのレベルの話です。

積立

次は、積立です。

先ほど、「S&P500」は右肩上がりですとお伝えしました。ここで鼻が利く方であれば、こう考えるかも知れません。

「どーん、といまS&P500を買ってしまって、10年、20年置いておけばいいんじゃないの」と。

投資は人ぞれぞれの考え方次第なので、それもアリかも知れません。だって、どうせ右肩上がりですから。

確かに一理(いちり)あります。どうせ右肩上がりなやもん…。

でも、でも、でも、なんです。

そう簡単にはできないんです。

なぜでしょうか?

すべての方がそうだとは思いませんが、なかなかそう思い切ってどーんとまとめ買いなんかできないんです。。。

だって、にんげんだもの。。。

実際にやってみたら分かるのですが、難しいのです。人間の心理が邪魔をしてくるというか、何というか。。。

日々動く値段(投資信託では、基準価格と言います)に対して、例えば今日どーんと買ってしまってもよいのですが、ここ最近下落傾向にあるよ、とか、昨日より下がっているよとかいう情報が表示されると、凡人としては「じゃあもうちょっと下がるのを待ってから買おうかなー。」と思ってしまうものです。

凡人としては、できれば最も安い時に買いたいと思うものです。正直な気持ちです。

逆に、最近上昇傾向にあるよ、とか昨日より上がっているよとかいう情報が表示されると、凡人としては「じゃあ、いまは高すぎるのかなー。もうちょっと下がるのを待ってから買おうかなー。」と思ってしまうものです。

凡人としては、できれば高値掴みというものは避けたいものです。

さて。

じゃあ、そんなこんなで上昇傾向から、下落傾向に反転した状況となりました。ここで買えるでしょうか?(もっと下がっていくんじゃないかなーという気持ちが邪魔します。。。だって、凡人だもの。)

はたまた、下落傾向に歯止めが掛かりました、ようやく上昇の兆しが見えました。ここがチャンスです。ここで本当に買いを入れられるでしょうか?(この上昇は一時的な兆しに過ぎず、ちょっと上がってまた下げ始めるんじゃないかなーという気持ちが邪魔します。だって、つい先日まで下げ傾向だったんですから。。。だって、だって、凡人だもの。)

悩ましいです。。。本当に悩ましいです。ここで出てきた凡人は、小生を指します。小生自身、ボーナスを投資の原資としており、資産運用をはじめた初期の頃は、めんどくさかったのでボーナスが入る6月と12月にまとめてどーんと買ってました。。。

最初の1回目、2回目はそれでよかったのです。とにかく始めてみなくちゃ♪っていう感じで、勢いよく買えました。でも、3回目あたりで、その時点での運用成績(運よくプラスでしたが)をみると、もうちょっと下がってから買った方がお得だよねーという邪心が芽生え、しばらく待つことになり、そのうち下がり始めて、ヒヨってしまいなかなか買えずにいるという時期を過ごしました。先ほどの状況そのものです。。。

賢人たる皆様はきっと、長期視点に立てば今日買っても明日買っても、今週買っても、来月買っても誤差に過ぎないのだ。どうせ右肩上がりなんだから、とっとと買ってしまって複利を利かすのだ。という感じでご決断できるかも知れません。

…。

凡人な小生の気持ちに寄り添っていただき、確かにそうかもなーと思った方々に朗報です。

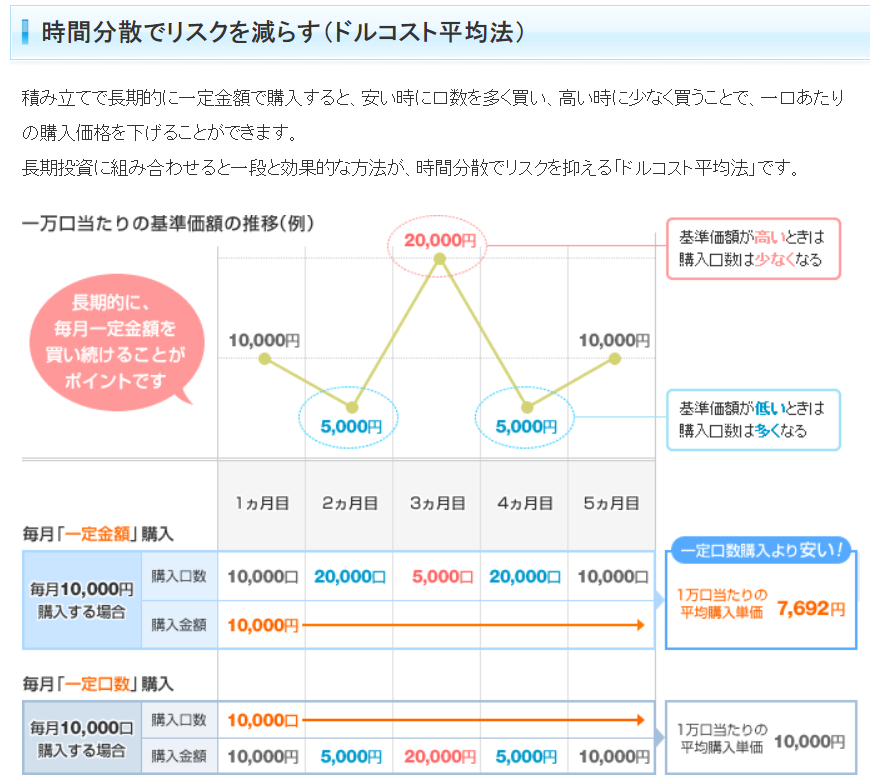

そんな、どどーーっとまとめて買えなさそうな方のために、「積立」という手法があるのです。

高いか安いかは関係なく、とにかく例えば毎月一定額の投資信託を買うというものです。具体的には、120万円の元手があるとして、いま一括で120万円分のS&P500指数連動の投信信託をどどーんっと買うのではなく、毎月10万円分ずつ投資信託を買い続けて1年間かけて120万円分買うということです。

ドルコスト平均法とも呼ばれたりしますね。

小生としては、無機質にとにかく毎月一定額を積み立てていくということを繰り返すことで、購入価格が均される(ならされる)という効果もさることながら、凡人たる感情のコントロールに役立っている気がします。もう最初に設定してしまえば、高いも安いもなく淡々と積み立てていくのみです。

※もちろん毎月積立でなくとも、毎週積立でも毎日積立でもいいですよ。ただ、買い付けを入れると分かるですが、毎回郵送で購入に関してのお知らせが送られてきます。月に一回くらいの郵送ならそこまで気にならないのですが、毎日だとちょっと…かも知れません。。。ちなみに、わが家では家族全員が証券口座を開いており、各自毎月自分の誕生日の日を買い付け日として設定しております。

なお、どうしても「いま激安チャンス、絶対買いたい!!」というときがあれば、そのときはスポットで買えばよいと思います。積立設定をしていても、スポット買いもちゃんとできますので。さらに、積立設定を途中で替えることもできますので。

分散

最後に、分散です。

タマゴはひとつの籠(カゴ)に盛るな、の格言があります。

ひとつの籠(カゴ)にタマゴを盛ってしまっていると、もしその籠(カゴ)を落としてしまうとタマゴが全部割れてしまいます、だから、大切なタマゴはなるべく籠(カゴ)を分けてリスクを分散させましょうという格言です。

S&P500の投資信託は、すでに米国の優良銘柄500社を盛り合わせてますので、これでとりあえず分散はされていますね。米国という籠(カゴ)全体が低迷すると、確かに大きく下落の影響を受けてしまいますが、その時は全世界全体が影響を受けている状況ですから何をしていても影響を受けちゃいますね。

タマゴ…。

籠(カゴ)…。

仮に10個のタマゴがあって、それを10個の籠(カゴ)に分散させると、一個の籠(カゴ)に一個のタマゴがのってる状態ですよね。これが10セットある感じですよね…。

…。

邪魔じゃないですか…。10個の籠(カゴ)が嵩張って(かさばって)、邪魔じゃないですか…ね。

籠(カゴ)ってある意味、収納グッズであり、荷物をまとめて持ち運ぶことができる便利グッズですよね。。。

タマゴ1個しかのってない籠(カゴ)を10回運ぶって、絶対めんどくさいと思うんですよね。。。

この例えって、いまさらながら正解だったんでしょうか。。。

※きっとここでいうタマゴって、おそらく超希少なタマゴなんだと思います!

(最後に)少額と継続

最後にちょっとだけ、補足をば。。。

とくかく始めてみたらよいと思います。そして、いまは投資信託が100円から買える時代です。だから、少額で始めてみたらよいと思います。そこで様子をみてから、積立金額を増やすなりしたらいいと思います。

そして、継続させることです。

積み立て始めたらとにかく継続させることです。途中で積立をやめてはいけません。。。不運にもはじめてすぐに暴落と呼ばれる事態が発生したとしても、積立をやめてはいけません。継続させるコツは、最初に設定をしたら“忘れる”ことです。つい気になって、見てしまいがちなのですが、忘れてしまうくらいがちょうどよいです。

※なお、積立開始初期に暴落がくるというのは、本当はめちゃくちゃラッキーなことなのです。その暴落時に安く仕入れるということが、その後の右肩上がりの状態に対して大きな利益をもたらすことになるからです。でも、ここが凡人にとってめちゃくちゃ難しいところなのです。心中お察しします。怖くなってしまい、下がったところで売ってしまう方が続出。。。下がって持ち直したところ(暴落前の価格くらいに戻ったところ)で、もう売ってしまうという方が続出。。。やっぱり、マイナスな状態を抱えていることって結構なストレスなんですよね…。だからこそ、淡々とドライに積み立てていくことが重要で、ストレスを感じないためにもある意味忘れてしまうのがよいと思われます。

最後の最後に。

投資に正解はないと言われています。そうだと思います。でも、ある程度の模範解答的な王道パターンは確立されている気もします。それが、『長期・積立・分散』なんだと思います。もし参考になれば幸いです。

言い訳がましく恐縮ですが、投資は自己責任でお願いします。。。

コメント