わが家には重度の知的障害で自閉症スペクトラムの傾向がある長男くんがいます。

そんな長男くんの将来に備え、わが家ではジュニアNISAを活用し資産運用を絶賛継続中です。

そんな保育園児兼個人投資家の長男くんにとって朗報です。

…。

ちょっと前ですが、岸田首相がニューヨーク証券取引所で講演をされ、「NISAの恒久化が必須」と言及されたとのこと。

2024年のNISA制度改正に向けて、今年(2022年)の12月には政府方針が示されるとのことです。

内容が楽しみですが、上記の首相の発言で「NISAの恒久化」は決定的でしょうね。

よかったです。

なお、2022年8月に金融庁から示されたNISA制度改正案は以下のとおりでした。

年間投資額や非課税限度額などの詳細はまだ分かりませんが、まずは「投資可能期間」のところは「恒久化」されそうとのことで喜ばしいです。

※まだ案ベースであり確定ではないので少し楽観的過ぎでしょうか…。でも、首相がこれだけ踏み込んで言及して実現できなかったとしたら、それはそれで…。

NISAは使われるのか?

さて。

そんな喜ばしい話のときに何なのですが、NISAが2024年から恒久化を含めて拡充されたとして、まだNISAを活用していない方たちは新しい「NISA制度」を使うのでしょうか?

子育て世代のパパママは証券口座を開設し、そしてNISAを使って投資を開始するでしょうか?

それこそ世間一般の方々以上に将来に備えておくべき、障がい児育児にがんばるパパママはNISAを使って親亡き後の準備を始められるでしょうか?

…。

私の勝手な想像でしかないのですが、残念ながらそれでもまだまだ始められない人が多いことでしょう。。。

もったいないですね。せっかくの非課税口座なのに。

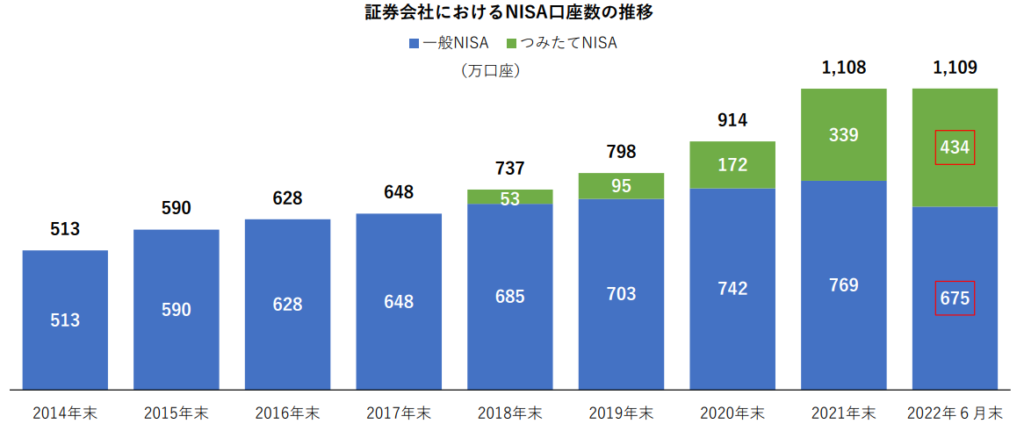

下の図で現状を見てみると、NISAを始めている方が2022年6月末時点で約1100万口座とのことですから、日本全体でみるとまだ10人に1人くらいの割合でしょうか。

これからますます便利になって使い勝手がよくなると噂されているNISA制度ですが、それを使わない理由ってあるんでしょうか?

もともと資産運用をやっていた方は、単純にこれまでやっていたものをNISA口座を使って株式や投資信託やETF等を買えばいいだけですね。

問題は投資をやってこなかった人たちがどうやったらNISA口座を開設して、資産運用を新たに始めるのかというところですね。

いわんや、障がい児育児のご家庭においては金額の大小はあれ、子どもの将来のためにキチンとお金を運用して将来に備えておいた方がいいと思うんですけどね。

※もちろん、各ご家庭にそれぞれの事情があるでしょうから絶対にNISAを使いなさいと述べているわけではございませんので。おせっかいながら過去の自分の反省を顧みてせっかくなら怖がらずにNISAを使ったらいいのに、と思うだけです。

NISAを始めない人たちの理由

便利なのに使わないってもったいないと思うのですが、、、。

ただ、投資自体が怖いっていう割合は一定数いらっしゃるので、もうそれはご自身がその気になるタイミングになるまで待つまで仕方ないかと。

せっかく良い制度があっても使わないともったいないとは思うものの、絶対的に怖いとか嫌とか元本減るのは耐えられないという人は一定数いらっしゃいますよね。ここはもう仕方ないですね。

NISAを契機にして無理に資産運用の世界に引きずり込むのは、これまた違うと思いますので無理強いする意図はございません、ということを前提にして話を進めたいと思います。

…。

さて。

わたし自身もたま~になのですが、資産運用をしているということで周囲の方から投資に関しての話を聞かれることがあります。

「どうやったらいいの?」的なご質問です。

そのときには自分で言うのもアレですが、結構丁寧に教えているつもりです。

そして、やり方はお伝えするのですが結果的にだいだいの方は始められておりません。。。

正直、もったいないなーって思っています。

やればいいのに。。。

まぁ、自分の経験を振り返ってみてもなかなか始められないよな~とも思っています。

でも、でも、始めた方がいいよ…。

損することがイヤなら本当に少額でいいからやってみたらいいと思うのに。。。

- 始めてみる経験

- 続けてみる経験

- うまくいった経験

の3点セットを乗り越えると、資産運用って本当に強力な武器になるんだけどな~。。。

…。

とはいえ、本当に本人次第ですよね。

始めるきっかけは他人のアドバイスだったとしても、継続させていくのは本人ですしね。。。

無理にやらせるわけにはいかないし。

やらないならやらないで、極論としてわたしとしてはどちらでもよいということでもありますし(冷たい言い方になってすみません…)。

ただ、ただ、ただ、障がい児育児の将来設計においては、絶対にやった方がいい。。。

いわゆる一般の方よりも、将来の備えに対する必要性が高いわけですから、運用の力を借りることで気持ち的にも楽になるのに…。

預貯金でがんばるって、結構ムリだと思うんだけどな~。

…。

ということで、始められない人たちにもいろいろな事情があるんだろうな~と思いつつも、わざわざ興味があって質問をしてこられて、それでも始められない人たちにどうしてもモヤモヤしています。

なぜだろうか…?

そう思って、きっと以下のような症状に陥って(おちいって)いるからではないかと勝手に考察しました。

『もうちょっと待ってみようかな』症候群

待たずに始めたらいいのに…。

気持ちは分かります。

もうちょっと落ち着いてから始めようかなと考えているんですよね。。。

いまは絶賛株価下落中だし、世界的にインフレだし、日本は円安だし、ウクライナ戦争が続いているし…。

そうですよね、いま始めるにはちょっと不安ですよね。

もうちょっと様子見て、株価が上がり始めてからやってみようかなってフツーならそう思いますよね。。。

…。

ただ、こう考えている間は始められませんね。。。

だって、世の中って落ち着かないですもん。。。

さあ、いまだ!っていうときに絶対何かが世間で起きているんです。

無理です。

振り返ってみて、「あの時」って思えるだけでリアルタイムで落ち着いている時って実際には感じられないんです。

…。

さらに、わたし、知っているんです。

こういう方々は、仮に本当に世の中が「落ち着いて」、そして「株価が上がり始めた」ときにどうなるかって。。。

『もうちょっと待って、ちゃんと上昇トレンドになったのを確認してから始めようかな』症候群

そうなんです。

ココが大底なんですって言われても、本当にそうなのかは分からないんです。

ちょっと上がり始めたからって、また下がってしまうかも知れないじゃないですか。

だって、実際に様子見てたらやっぱり下がったりしているし。。。

もうちょっとちゃんと上がっていくことを確認してからNISAを始めても遅くはないじゃないですか。

だって、そっちの方が安心して始めることができるじゃないですか。。。

…。

残念ながらこう考えている間はまた始められませんね。

無理です。

だって、株価って上がり下がりしながら全体としては上昇しているっていうのが基本ですから。

ちゃんと上がっていることを確認するにはまだまだ時間が必要ですね。

…。

わたし、知っているんです。

こういう方々はいわゆる上昇トレンドを仮に確認できたとしても、まだ始められないことを。。。

『いまは高そうだからもうちょっと待とう』症候群

そうなんです。

いわゆる高値掴みはしたくないんです。。。

だから、確実に上がり始めているね、っているのを確認できてもやっぱりNISA始められないんです。

だって高いときに買うのは嫌だから、また待っちゃうんです。

誰しも損したくないんです。

いまが一番の高値かも知れないしって思っちゃうんです。

だからNISA始めることをためらっちゃうんです。。。

…。

わたし、知っているんです。

こういう方々が次に向かうところを。。。

『もう少し安くなってから始めようかな』症候群

そうなんです。

高すぎるのは嫌なので、ちょっと安くなり始めましたよっていうタイミングを狙うんです。。。

…。

仮にそのような時期がやってきたとします。。。

一時の高値を通り越して、待ちに待った「もう少し安くなった」ときが到来しましたよ。。。

さぁ、あなたが仰っていたタイミングがやってきましたよ。

まさに、『いつ買うの?(いまでしょ)』状態です。。。

…。

でも、わたし、知っているんです。

こういう方々の行動様式を。。。

『今は下がっているから待ってみようかな』症候群

そうなんです。

下がっているときに買い始められる人ってまずいないんです。

本当はこのときが一番分かりやすく、振り返ってみて買い始めやすいタイミングなんですけど。。。

積立でやれば、こういうときが一番利益が出しやすいタイミングなんですけど。

…。

でも、無理なんです。

買っては下がる、買っては下がるっているのを実行できる人ってまずいないですよね。

ましてや、いま想定している人は、初めてNISAを始めようとしている経験が全くないかほとんどない人たちばかりですので。。。

…。

そして、そうやって下がり始めるとまた“振り出し”に戻るんです。。。

だから、どのタイミングでも始められないんです。。。

始められなくはないのですが、始められない理由はどのタイミングでも見つかるということです。

…。

残念…。

NISAっていい制度なのに。

なにかよい対処方法はないのでしょうか?

「いまから、少額で、積立を始める」の一択

先ほどから始められない理由とサイクルをウダウダと申し上げましたが、それらに対処する方法はあるんです。

それが、

- とにかく気にせずいまから始める

- 100円でもいいから少額で始める

- 自動設定できるから積立を始める

です。

もうこれの一択でいいです。

タイミングなんて結局分からないんです。

プロでもタイミングが分からないんだから、われわれ一般人は無理です。

だから、いまから少額で毎月積立でいいんです。

始めてみて経験を積んで、「あーそんな感じね」っていうのを掴む必要があるんです。

ナントカショックっていうのを一回でも多く経験して、上がったり下がったりというのを体感する必要があるんです。

そうすれば、もうちょっと掛け金を増やしてみてとか、買う商品(銘柄)を増やしてみたりとかしたらいんです。

このゼロイチの経験が圧倒的な差になるんですけど…。

買うのはS&P500連動の投資信託でいいと思います

おそらく、何を買ったらいいの?という問題があるかと思いますので、これは『S&P500』に連動した投資信託でいいと思います。

『全米株式』でも『全世界株式』でもいいと思います。

正直に言えば、NISAを始めてくれるのであれば何でもいいと思っています(何でもいいのですが、そのときは少額でお願いします)。

どれでもいいので始めてみることです。

勇気を持ってNISAの活用を前向きに考えてくれる方がもっと増えることを願っています。

※どれでもいいって言うのはやや極端ですが、銘柄選定で100点を目指そうとするとまた時間が掛かるので、購入手数料が0円で信託報酬(いわゆる手数料)が「0.1%程度」っていうのを目安にしてそれを買っていれば80点はとれています。大丈夫です。

…。

でも、わたし、知っているんです。

だいたいこういうようなことも一式お伝えして、もっと具体的にアドバイスしてても、始められない人は始められないっていうことを。。。嗚呼…。

コメント